Mã tài liệu: 20440

Số trang: 31

Định dạng: docx

Dung lượng file: 183 Kb

Chuyên mục: Kế toán - Kiểm toán

Như chúng ta đã biết, các chu trình có mối quan hệ chặt chẽ với nhau. Trong đó mỗi một chu trình đều đóng một vai trò khác nhau. Một công ty bắt đầu bằng cách huy động vốn, thường dưới dạng tiền mặt rồi dùng tiền để hoạt động như mua sắm, trả lương cho công nhân viên sau đó tạo ra hàng hoá cất vào kho. Đến lượt hàng tồn kho được bán và thu về bằng tiền. Tiền đó lại được dùng để thanh toán cổ tức, lãi tiền vay.. và để lại bắt đầu các chu kỳ.

Phần I

Lý luận chung về nghiệp vụ huy động vốn và hoàn trả

Phần II

Kiểm toán Phiếu nợ phải trả

PHẦN I

Lí LUẬN CHUNG VỀ NGHIỆP VỤ HUY ĐỘNG VỐN VÀ HOÀN TRẢ

1. Ý nghĩa của chu trình

Nh chúng ta đã biết, các chu trình có mối quan hệ chặt chẽ với nhau. Trong đó mỗi một chu trình đều đóng mét vai trò khác nhau. Mét công ty bắt đầu bằng cách huy động vốn, thường dưới dạng tiền mặt rồi dùng tiền để hoạt động nh mua sắm, trả lương cho công nhân viên sau đó tạo ra hàng hoá cất vào kho. Đến lượt hàng tồn kho được bán và thu về bằng tiền. Tiền đó lại được dùng để thanh toán cổ tức, lãi tiền vay.. và để lại bắt đầu các chu kỳ.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

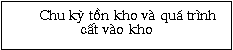

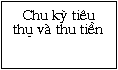

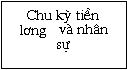

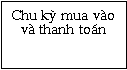

Hình 1: Sơ đồ mối quan hệ giữa các chu trình

Nh vậy, chu kỳ huy động và hoàn trả đóng vai trò rất quan trọng trong hoạt động tài chính của doanh nghiệp. Nếu ví hoạt động của doanh nghiệp nh mét bộ máy thì chu trình huy động và hoàn trả đóng vài trò nh nguồn cung cấp năng lượng cho các chu trình khác hoạt động. Hơn thế nữa nú còn thể hiện khả năng tăng vốn một cách hợp lý và ổn định giúp cho hoạt động của các chu trình khác được tiến hành một cách hiệu quả. Việc huy động vốn luôn được cân nhắc với việc xác định cơ cấu vốn tối ưu để có thể tạo ra mét bảng CĐKT vững chắc, tạo uy tín còng nh hiệu quả cho hoạt động của doanh nghiệp trong hiện tại còng nh tương lai

2. Khái quát về các tài khoản và chứng từ, sổ sách:

12

Những tài liệu gần giống với tài liệu bạn đang xem

Những tài liệu bạn đã xem

Lý luận chung về nghiệp vụ huy động vốn và hoàn trả

Như chúng ta đã biết, các chu trình có mối quan hệ chặt chẽ với nhau. Trong đó mỗi một chu trình đều đóng một vai trò khác nhau. Một công ty bắt đầu bằng cách huy động vốn, thường dưới dạng tiền mặt rồi dùng tiền để hoạt động như mua sắm, trả lương

docx Đăng bởi

inbacbo

Lý luận chung về nghiệp vụ huy động vốn và hoàn trả

Như chúng ta đã biết, các chu trình có mối quan hệ chặt chẽ với nhau. Trong đó mỗi một chu trình đều đóng một vai trò khác nhau. Một công ty bắt đầu bằng cách huy động vốn, thường dưới dạng tiền mặt rồi dùng tiền để hoạt động như mua sắm, trả lương

docx Đăng bởi

inbacbo