Mã tài liệu: 584

Số trang: 58

Định dạng: docx

Dung lượng file:

Chuyên mục: Kế toán - Kiểm toán

Tính cấp thiết nghiên cứu đề tài

Tài sản cố định (TSCĐ) là cơ sở vật chất kĩ thuật không thể thiếu được trong bất kì một nền kinh tế quốc dân nào cũng như trong hoạt động sản xuất kinh doanh của các doanh nghiệp. TSCĐ không những phản ánh năng lực sản xuất, trình độ trang thiết bị cơ sơ vật chất kĩ thuật và ứng dụng tiến bộ khoa học công nghệ vào sản xuất mà còn phản ánh được vốn kinh doanh của doanh nghiệp. TSCĐ xét về mặt tồn tại thì nó là điều kiện cần để DN được thành lập, xét về mặt phát triển thì nó là điều kiện cần thiết để tiết kiệm sức lao động. Trong giai đoạn hiện nay khi khoa học là lực lượng sản xuất trực tiếp thì TSCĐ là yếu tố quan trọng để tạo sức cạnh tranh đối với doanh nghiệp.

Để tạo sức cạnh tranh đối với DN, các DN cần phải tìm ra biện pháp hữu hiệu để bảo toàn, phát triển và nâng cao hơn nữa hiệu quả sử dụng TSCĐ. Muốn vậy, các DN phải xây dựng được chế độ quản lý khoa học, toàn diện để có thể sử dụng hợp lý và phát huy hết công suất của TSCĐ, tạo điều kiện hạ giá thành sản phẩm, thu hồi vốn đầu tư nhanh để tái sản xuất trang thiết bị và đổi mới công nghệ. Kế toán với chức năng nhiệm vụ của mình là một công cụ đắc lực cung cấp các thong tin chính xác kịp thời cho quản lý. Kế toán TSCĐ cũng nằm trong số đó, nó giúp cho việc hạch toán TSCĐ được chính xác và theo dõi tình hình TSCĐ được chặt chẽ đầy đủ.

Công ty Vận tải và Xây dựng (tên giao dịch là TRANCO) là một DN nhà nước, cùng hoạt động tự chủ với hàng ngàn DN khác trong nền kinh tế thị trường có sự quản lý của nhà nước. Từ khi chuyển sang kinh tế thị trường, TCSĐ của công ty đã và đang từng bước đổi mới nhằm đáp ứng nhu cầu phục vụ sản xuất. Tuy nhiên, đổi mới công nghệ vẫn còn ở mức thấp, TSCĐ hầu hết là cũ và lạc hậu, mặc dù vậy nó vẫn có vai trò hết sức quan trọng trong quá trình sản xuất kinh doanh cua công ty. Vì vậy, việc quản lý chặt chẽ và sử dụng hiệu quả vốn cố định thông qua việc hạch toán TSCĐ sao cho đúng chế độ và phù hợp với điều kiện của DN là vấn đề mà công ty quan tâm. Thời gian qua đã có nhiều ý kiến đóng góp, nhiều giải pháp được nghiên cứu vận dụng và tỏ ra có hiệu quả nhất định song không phải đã hết những tồn tại vướng mắc, đòi hỏi phải tiếp tục tìm ra phương án hoàn thiện.

Chuyên đề tốt nghiệp | Trường Đại học Thương Mại |

LỜI CẢM ƠN ……………………………………………………………………...

CHƯƠNG 1: TỔNG QUAN NGHIấN CỨU KẾ TOÁN 7

1.1. Tính cấp thiết nghiên cứu đề tài 7

1.2. Xác lập và tuyên bố vấn đề trong đề tài 8

1.4.1. Về nội dung: nghiên cứu TSCĐ hữu hình trong doanh nghiệp 8

1.4.2. Về không gian: nghiên cứu kế toán TSCĐ hữu hình tại công ty Vận tải và Xây dựng 8

1.4.3. Về thời gian: hoàn thiện chuyên đề trong khoảng từ 15/ 3 – 30/4. Số liệu lấy trong các năm 2007, 2008, 2009. 8

1.5. Một số khái niệm và phân định nội dung nghiên cứu 9

1.5.1. Một số khái niệm cơ bản 9

1.5.2. Quy định của chuẩn mực kế toán 03 (VAS03) 9

TSCĐ hữu hình tự xây dựng hoặc tự chế 11

TSCĐ hữu hình thuê tài chính 11

TSCĐ hữu hình mua dưới hình thức trao đổi 11

1.5.3. Kế toán TSCĐHH theo chế độ kế toán hiện hành 13

1.5.3.1. Kế toán chi tiết TSCĐ hữu hình 13

1.5.3.2. Kế toán tổng hợp TSCĐ hữu hình: 14

CHƯƠNG 2: PHƯƠNG PHÁP NGHIấN CỨU VÀ CÁC KẾT QUẢ PHÂN TÍCH THỰC TRẠNG KẾ TOÁN TSCĐHH TẠI CễNG TY TRANCO 17

2.1. Phương pháp hệ nghiên cứu 17

2.1.1. Phương pháp thu thập dữ liệu 17

a. Phương pháp điều tra trắc nghiệm 17

c. Phương pháp thu thập dữ liệu thứ cấp: 18

2.1.2. Phương pháp phân tích dữ liệu: 18

2.2. Tổng quan tình hình và ảnh hưởng của nhân tố môi trường đến kế toán TSCĐHH 18

2.2.1. Tổng quan về công ty TRANCO 18

2.2.1.1. Lịch sử hình thành và phát triển 18

2.2.1.2. Ngành nghề kinh doanh 19

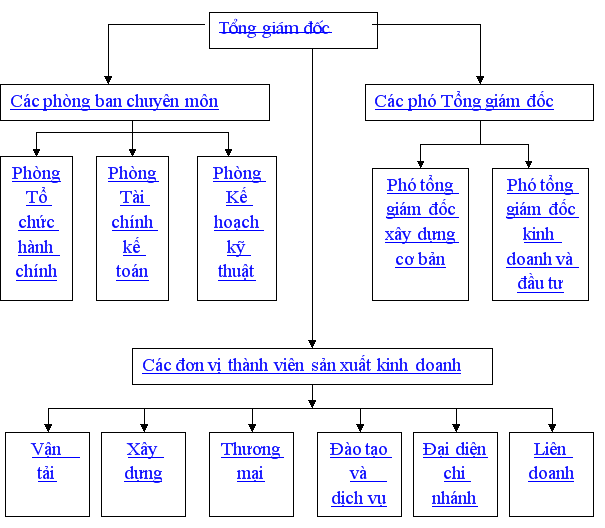

2.2.1.3. Tổ chức bộ máy quản lý 19

Sơ đồ 2. 1: Sơ đồ bộ máy quản lý công ty TRANCO:  21

21

2. 2.1.4. Tổ chức bộ máy kế toán của công ty 21

2.2.1.5. Các chính sách kế toán công ty hiện áp dụng 23

2. 2. 2. Đánh giá ảnh hưởng của nhân tố môi trường tới kế toán TSCĐHH tại công ty TRANCO 23

2.2.2.1. Môi trường bên ngoài: 23

2.2.2.2. Môi trường bên trong 24

2.3. Thực trạng kế toán TSCĐHH tại công ty TRANCO 24

2.3.1. Đặc điểm của kế toán TSCĐHH tại công ty TRANCO 24

2.3.1.1. Đặc điểm về TSCĐHH của công ty TRANCO 24

2. 3.2. Thực trạng kế toán TSCĐHH tại công ty TRANCO 26

2.3.2.1. Kế toán chi tiết TSCĐHH tại công ty TRANCO 26

SỔ CHI TIẾT TÀI KHOẢN 211 – TSCĐHH 27

2.3.2.2. Kế toán tổng hợp TSCĐHH tại công ty TRANCO 27

QUYẾT ĐỊNH CỦA TỔNG GIÁM ĐỐC CễNG TY 31

Điều 1: cho phép thanh lý 01 máy photocopy CANON 31

Đơn vị bán hàng: Công ty Vận tải và Xây dựng 33

Họ tên người mua hàng: Phạm Văn Hùng 33

Địa chỉ: 284 Nguyễn Trói- Thanh Xuân- Hà Nội 33

Hình thức thanh toán: Tiền mặt 33

Cộng hũa xã hội chủ nghĩa Việt Nam 36

Địa chỉ: Km số 9, quốc lộ 1A, Thanh Trì, Hà Nội 37

Họ tên người mua hàng: Nguyễn Công Thành 37

CHƯƠNG 3: CÁC KẾT LUẬN VÀ GIẢI PHÁP NHẰM HOÀN THIỆN KẾ TOÁN TSCĐHH TẠI CễNG TY TRANCO 43

3.1. Các kết luận và phát hiện qua việc nghiên cứu 43

3.2. Các giải pháp nhằm hoàn thiện kế toán TSCĐHH tại công ty TRANCO 45

3.2.2. Sử dụng TSCĐHH thuê tài chính 45

3.2.3. Lập bảng tính và phân bổ khấu hao TSCĐHH theo tháng 46

3.2.4. Giảm bớt thủ tục thanh lý TSCĐHH để hạch toán được nhanh chóng 47

(1): TSCĐHH tăng do mua sắm thanh toán ngay 48

6661![]()

Những tài liệu gần giống với tài liệu bạn đang xem

Những tài liệu bạn đã xem

Kế toán TSCĐ hữu hình tại công ty Vận tải và Xây dựng

Tính cấp thiết nghiên cứu đề tài Tài sản cố định (TSCĐ) là cơ sở vật chất kĩ thuật không thể thiếu được trong bất kì một nền kinh tế quốc dân nào cũng như trong hoạt động sản xuất kinh doanh của các doanh nghiệp. TSCĐ không những phản ánh năng lực

docx Đăng bởi

bietdac72

Kế toán TSCĐ hữu hình tại công ty Vận tải và Xây dựng

Tính cấp thiết nghiên cứu đề tài Tài sản cố định (TSCĐ) là cơ sở vật chất kĩ thuật không thể thiếu được trong bất kì một nền kinh tế quốc dân nào cũng như trong hoạt động sản xuất kinh doanh của các doanh nghiệp. TSCĐ không những phản ánh năng lực

docx Đăng bởi

bietdac72