Mã tài liệu: 42934

Số trang: 71

Định dạng: docx

Dung lượng file: 573 Kb

Chuyên mục: Tài chính - Ngân hàng

Sản xuất là cơ sở để tồn tại và phát triển của mọi xã hội. Đây là một nguyên lý có ý nghĩa quan trọng, nguyên lý này giúp ta thấy được nguyên nhân cơ bản của sự thay đổi lớn từ nấc thang này đến nấc thang khác trong sự phát triển của lịch sử xã hội loài người là sự thay đổi các phương thức sản xuất vật chất. Để tiến hành sản xuất bao giờ cũng phải có đầy đủ các yếu tố: Sức lao động, đối tượng lao động và tư liệu lao động. Tài sản cố định là những tư liệu chủ yếu tham gia vào quá trình sản xuất kinh doanh của doanh nghiệp, là một trong những bộ phận cơ bản tạo nên cơ sở vật chất, kỹ thuật cho nền kinh tế quốc dân nói chung.

Đối với mỗi doanh nghiệp sản xuất tài sản cố định là một bộ phận quan trọng, chiếm tỷ trọng lớn trong tổng vốn đầu tư, là một điều kiện cần thiết để giảm nhẹ sức lao động, nâng cao sản xuất lao động và chất lượng sản phẩm, đặc biệt là khi khoa học kỹ thuật đã trở thành lực lượng sản xuất trực tiếp như ngày nay thì vai trò của tài sản cố định (TSCĐ) càng thể hiện rõ hơn.

Việc mở rộng quy mô tài sản cố định góp phần tăng cường hiệu quả của quá trình sản xuất kinh doanh là mối quan tâm chung của mọi doanh nghiệp. Điều đó đặt ra cho yêu cầu quản lý ngày cao và nhất thiết phải tổ chức tốt công tác hạch toán TSCĐ trong mỗi doanh nghiệp.

Tổ chức tốt công tác kế toán TSCĐ có ý nghĩa quan trọng trong việc quản lý, sử dụngTSCĐ góp phần phát triển sản xuất hạ giá thành sản phẩm, thu hồi nhanh chóng vốn đầu tư để mở rộng sản xuất, đổi mới công nghệ …Vì vậy công tác hạch toán TSCĐ luôn đặt ra nhiều câu hỏi cho các nhà quản lý tại công ty TNHH MTV In Tài Chính. Làm thế nào để quản lý sử dụng có hiệu quả TSCĐ hiện có ? đã có nhiều ý kiến được đưa ra để bàn luận, nhiều phương pháp đã được nghiên cứu và tỏ ra có hiệu quả nhất định. Tuy nhiên không phải đã hết những tồn tại, vướng mắc

Nội dung chuyên đề gồm 3 chương

Chương I: Lý luận chung về tổ chức công tác kế toán TSCĐ trong các doanh nghiệp sản xuất

Chương II: Tình hình thực tế tổ chức công tác kế toán TSCĐ hữu hình tại Công tyTHHH MTV In Tài Chính

Chương III: Một số nhận xét và kiến nghị nhằm hoàn thiện công tác kế toán TSCĐ hữu hình tại công ty TNHH MTV In Tài Chính.

Trường Đại Học Công Nghiệp Hà Nội Khoa Kế toán - Kiểm toán

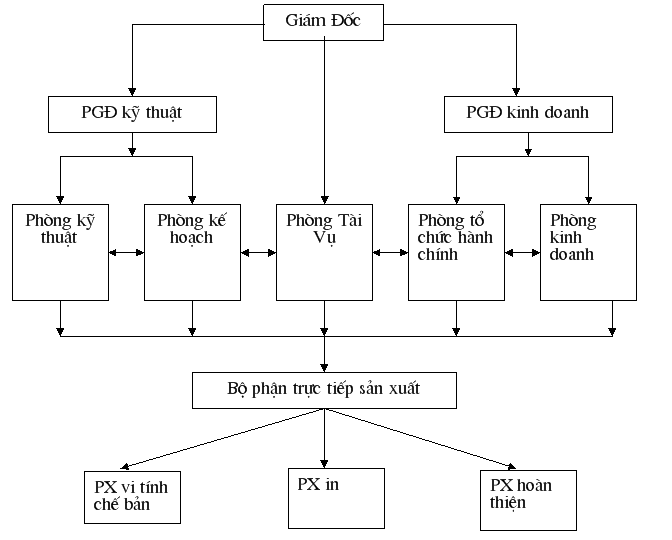

Đứng đầu công ty là giám đốc có trách nhiệm quản lý điều hành và chịu toàn bộ trách nhiệm về toàn bộ hoạt động của công ty, Quyết định các phương án sản xuất kinh doanh, phương án đầu tư và phát triển năng lực sản xuất của công ty.

Đứng đầu công ty là giám đốc có trách nhiệm quản lý điều hành và chịu toàn bộ trách nhiệm về toàn bộ hoạt động của công ty, Quyết định các phương án sản xuất kinh doanh, phương án đầu tư và phát triển năng lực sản xuất của công ty.

Dưới giám đốc là hai phó giám đốc:

Phó giám đốc kỹ thuật chịu trách nhiệm về tiêu chuẩn hoá sản phẩm, nghiên cứu các đề xuất và các phương án nhằm đổi mới nâng cao chất lượng sản phẩm.

Phó giám đốc kinh doanh giải quyết các vấn đề về giá cả, phương thức thanh toán với khách hàng, đề xuất các phương án nhằm đẩy mạnh, tìm kiếm, ký kết hợp đồng mới cho công ty và điều hành hoạt động của chi nhánh tại TP.HCM.

Vò Thị Lan Ngọc - Lớp KT11 - K10 Chuyên đề tốt nghiệp

Những tài liệu gần giống với tài liệu bạn đang xem

Những tài liệu bạn đã xem

Kế toán tài sản cố định hữu hình tại công ty In Tài Chính

Sản xuất là cơ sở để tồn tại và phát triển của mọi xã hội. Đây là một nguyên lý có ý nghĩa quan trọng, nguyên lý này giúp ta thấy được nguyên nhân cơ bản của sự thay đổi lớn từ nấc thang này đến nấc thang khác trong sự phát triển của lịch sử xã hội

docx Đăng bởi

heaven_goback

Kế toán tài sản cố định hữu hình tại công ty In Tài Chính

Sản xuất là cơ sở để tồn tại và phát triển của mọi xã hội. Đây là một nguyên lý có ý nghĩa quan trọng, nguyên lý này giúp ta thấy được nguyên nhân cơ bản của sự thay đổi lớn từ nấc thang này đến nấc thang khác trong sự phát triển của lịch sử xã hội

docx Đăng bởi

heaven_goback