Mã tài liệu: 27276

Số trang: 126

Định dạng: docx

Dung lượng file: 1,279 Kb

Chuyên mục: Kế toán - Kiểm toán

Chi phí sản xuất và tính giá thành sản phẩm là thước đo trình độ công nghệ sản xuất và trình độ quản lý của doanh nghiệp xây lắp. Dưới góc độ quản lý kinh tế vĩ mô, hạch toán đúng chi phí sản xuất, tính đúng giá thành sản phẩm sẽ giúp doanh nghiệp có cái nhìn chính xác về thực trạng, khả năng của mình. Thông qua những thông tin về chi phí sản xuất và giá thành sản phẩm do kế toán cung cấp, những nhà quản lý nắm được chi phí sản xuất và giá thành sản phẩm từng loại hoạt động, từng sản phẩm cũng như kết quả của toàn bộ hoạt động kinh doanh để phân tích đánh giá tình hình sử dụng tài sản vật tư, nhân lực... từ đó sản xuất khoa học, hiệu quả nhằm tiết kiệm chi phí không cần thiết, hạ giá thành sản phẩm, tăng khả năng cạnh tranh trên thị trường. Khi thực hiện tốt công tác chi phí sản xuất và giá thành sản phẩm thì mới đảm bảo hoàn thành kế hoạch giá thành và thu được lợi nhuận. Chính vì vậy hạch toán chi phí sản xuất và tính giá thành sản phẩm vốn đã là một phần hành cơ bản của công tác kế toán lại càng có ý nghĩa quan trọng đối với doanh nghiệp xây lắp.

Nội dung của chuyên đề gồm có 3 phần:

Chương I: Cơ sở lý luận về tổ chức kế toán chi phí sản xuất và tính giá thành sản phẩm trong các doanh nghiệp sản xuất.

Chương II: Thực trạng kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty cổ phần đầu tư xây dưng E Con.

Chương III: Phương hướng và giải pháp hoàn thiện kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty cổ phần đầu tư xây dưng E Con.

Chuyên đề TTTN –Học viện tài chính GVHD: Th. S Nguyễn Văn Dậu

MỤC LỤC

LỜI MỞ ĐẦU 10

KẾT LUẬN 12

DANH MỤC TÀI LIỆU THAM KHẢO 14

xây dựng công trình E Con. 15

PHỤ LỤC 15

- Húa đơn giá trị gia tăng 15

- Phiếu nhập kho 15

- Phiếu xuất kho 15

- Bảng chấm công 15

- Nhật trình sử dụng máy thi công 15

CHƯƠNG 1 16

CƠ SỞ Lí LUẬN VỀ TỔ CHỨC KẾ TOÁN 16

CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNH SẢN PHẨM TRONG CÁC DOANH NGHIỆP SẢN XUẤT 16

1. 1. Sù cần thiết của công tác kế toán chi phí sản xuất và tính giá thành sản phẩm trong doanh nghiệp xây lắp 16

1.1.1. Đặc điểm hoạt động của doanh nghiệp xây lắp. 16

1. 1. 2 Chi phí sản xuất và giá thành sản phẩm trong doanh nghiệp xây lắp. 17

1.1.2.1. Chi phí sản xuất xây lắp 17

1.1.2.2. Giá thành sản phẩm xây lắp 18

1.1.3. Yêu cầu quản lý chi phí sản xuất và giá thành sản phẩm xây lắp. 18

1.1.4. Vai trò, nhiệm vụ của công tác kế toán chi phí sản xuất và tính giá thành sản phẩm sản xuất trong doanh nghiệp xây lắp. 19

1.2. Phân loại chi phí sản xuất và giá thành sản phẩm trong doanh nghiệp xây lắp. 20

1.2.1. Phân loại chi phí sản xuất trong doanh nghiệp xây lắp. 20

1.2.1.2. Phân loại chi phí sản xuất theo nội dung, tính chất kinh tế 21

1.2.1.2. Phân loại chi phí sản xuất theo mục đích, cụng dông kinh tế. 22

1.2.2. Phân loại giá thành sản phẩm trong doanh nghiệp xây lắp. 23

1.3. Kế toán chi phí sản xuất trong doanh nghiệp xây lắp. 24

1.3.1. Đối tượng kế toán tập hợp chi phí sản xuất 24

1.3.2. Phương pháp kế toán tập hợp chi phí sản xuất 25

1.3.2.1. Kế toán chi phí nguyên vật liệu trực tiếp 25

Sơ đồ 1.1: Sơ đồ kế toán tập hợp chi phí nguyên vật liệu trực tiếp: 27

1.3.2.2. kế toán chi phí nhân công trực tiếp 27

Sơ đồ 1.2: Sơ đồ kế toán tập hợp chi phí nhân công trục tiếp 28

1.3.2.3. Kế toán sử dụng máy thi công 29

Sơ đồ 1. 3 : Sơ đồ kế toán chi phí sử dụng máy thi công 31

1.3.2.4. Kế toán chi phí sản xuất chung 32

Sơ đồ 1. 4 : Sơ đồ kế toán chi phí sản xuất chung 33

1.3.2.5. Kế toán tập hợp chi phí sản xuất toàn doanh nghiệp 34

Sơ đồ 1.5: Sơ đồ kế toán tập hợp chi phí sản xuất toàn doanh nghiệp 35

1.4. Đánh giá sản phẩm xây lắp dở dang cuối kỳ 36

1.4.1. Đánh giá sản phẩm xây lắp dở dang theo trị giá dự toán với mức độ hoàn thành của sản phẩm xây lắp. 36

1.4.2. Phương pháp đánh giá sản phẩm làm dở theo chi phí dự toán. 37

1.4.3. Đánh giá sản phẩm xây lắp dở dang theo chi phí xây lắp thực tế. 37

1.5. Kế toán tính giá thành sản phẩm xây lắp. 37

15.1. Đối tượng tính giá thành và kỳ tính giá thành sản phẩm xây ắp 37

1.5.1.1. Đối tượng tính gia sthành sản phẩm xây lắp 37

1.5.1.2. Kỳ tính giá thành. 38

1. 5. 2. Phương pháp tính giá thành sản phẩm xây lắp. 39

1.5.2.1. Phương pháp tính giá thành giản đơn 39

1.5.2.2. Phương pháp tính giá thành theo đơn đặt hàng 40

1.5.2.3. Phương pháp tính giá thành theo định mức. 40

1.6. Hệ thống sổ kế toán về chi phí sản xuất và tính giá thành sản phẩm xây lắp 41

1.7. Tổ chức kế toán chi phí sản xuất và tính giá thành sản phẩm trong điều kiện ứng dụng phần mềm kế toán. 42

CHƯƠNG 2 43

THỰC TRẠNG KẾ TOÁN CHI PHÍ SẢN XUẤT 43

VÀ TÍNH GIÁ THÀNH SẢN PHẨM TẠI CễNG TY CỔ PHẦN TƯ VẤN ĐẦU TƯ XÂY DỰNG ECON 44

2. 1 Khái quát về Công ty CP tư vấnđầu tư xõy dựng E Con. 44

2. 1. 1 Sự hình thành và phát triển của Công ty cổ phần tư vấn đầu tư xõy dựng E Con: 44

: 44

Công ty cổ phần tư đầu tư xây dựng E con. 44

Tên giao dịch tiếng anh 44

: 44

Tên viết tắt 44

: 44

Đơn vị quản lý 44

: 44

Tổng công ty Xây dựng công trình giao thông 1 44

: 44

Số 1004 Đường Láng – Láng Thượng – Đống Đa – Hà Nội 44

Điện Thoại 44

: 44

04-37731910, 04 - 37731916 44

Fax 44

: 44

04 - 37731915 44

Email 44

: 44

Econ. hanoi@FPT. vn 44

Giấy phép đăng ký kinh doanh số 44

: 44

số 0103002996 do Sở kế hoạch và đầu tư thành phố Hà Nội cấp lần đầu vào ngày 03/ 10/ 2003 & đăng ký thay đổi lần thứ 9 số 0101412754 ngày 18/ 8/ 2010. 44

Công ty Cổ phần đầu tư xây dựng E CON được thành lập năm 1994 giữa công ty xây dựng Hà Nội (Bộ xây dựng) và tập đoàn E CON Piling Pte Ltd (Singapore)– theo quyết định số 898/ QĐ-BXD ngày 5/ 4/ 1994 của Bộ trưởng Bộ Xõy Dựng. 45

Từ khi thành lập đến nay Công ty luôn được Bộ XD, các chủ đầu tư ghi nhận, đánh giá là một trong những đơn vị tư vấn xây dựng công trình giao thông mạnh, có kinh nghiệm và uy tín. 45

Cùng với việc hoàn thiện cơ cấu tổ chức tư vấn và thi công công trình, Công ty có kế hoạch đào tạo nâng cao trình độ chuyên môn của kỹ sư chính cũng như công nhân kỹ thuật, nâng cao trình độ chuyên môn và nghiệp vụ của cán bộ quản lý làm cho Công ty phát triển một cách vững chắc. 45

Đi đôi với việc đào tạo, nâng cao trình độ của cán bộ công nhân viên, Công ty đã đầu tư cơ sở vật chất về chiều sâu, đổi mới công nghệ, nâng cao năng suất, chất lượng, hiệu quả công tác sản xuất kinh doanh, áp dụng các thành tựu khoa học mới nhất vào sản xuất. Chuyển giao ứng dụng các phần phần mềm tiên tiến trong nước và trên thế giới, phát triển phần mềm do Công ty lập với trình độ cao hơn. 45

Trong 20 năm qua công ty đã tổ chức thi công nhiều công trình về xây dựng dân dụng, xây dựng công nghiệp, xây dựng giao thông cầu cảng và đầu tư dự án.... 45

Công ty luôn đảm bảo kỹ thuật, chất lượng, mỹ thuật, tiến độ cũng như hiệu quả nhờ vậy công ty được các chủ đầu tư tin tưởng giao cho nhiều dự án trọng điểm trên toàn quốc. 45

Năm 2008 công ty được tổng cục tiêu chuẩn đo lường chất lượng chứng nhận đạt tiêu chuẩn ISO9001. 2008 45

2. 1. 2Đặcđiểm tổ chức sản xuất kinh doanh tạiCông ty cổ phần đầu tư xây dưng E Con: 46

2. 1.2.1 Đặc điểm hoạt động sản xuất – kinh doanh của Công ty cổ phần tư đầu tư xây dựng E con: 46

Là một công ty tư vấn đầu tư xây dựng, kinh doanh đa dạnh các ngành nghề trong lĩnh vực xây dựng thông qua hình thức đấu thầu nên địa bàn hoạt động của Công ty trải dài khắp mọi nơi trên toàn quốc (kể cả vùng sâu vùng xa), nhưng thị trường chủ yếu của Công ty là ở Hà Nội và các tỉnh phía Bắc. 46

Khác với doanh nghiệp sản xuất hàng húa thông thường, giá cả sản phẩm của Công ty hoàn toàn phụ thuộc vào kết quả đấu thầu, giá trị doanh thu của mỗi công trình mang lại được xác định qua giá dự toán ghi trong hợp đồng xây dựng. Do vậy, Công ty luôn cải tiến công tác tính giá dự toán ngày càng chính xác hơn để tạo ưu thế cạnh tranh, có như vậy mới có thể thắng thầu được nhiều công trình. Ngoài ra Công ty vẫn luôn phấn đấu đảm bảo yêu cầu về kỹ thuật và thi công đúng tiến độ nhằm tạo uy tín trên thị trường. 47

2.1. 2. 2. Đặc điểm tổ chức sản xuất- kinh doanh của Công ty cổ phần tư đầu tư xây dựng E con: 47

Sơ đồ 2.1:Quy trình xây dựng 1 công trình 48

Sơ đồ 2.2: Tổ chức tổ - đội thi công 48

2.1. 3 Đặcđiểm tổ chức công tác kế toán tạiCông ty cổ phần đầu tư xây dưng E Con: 50

2.1.3. 1 Tổ chức bộ máy kế toán tại Công ty cổ phần tư đầu tư xây dựng E con: 50

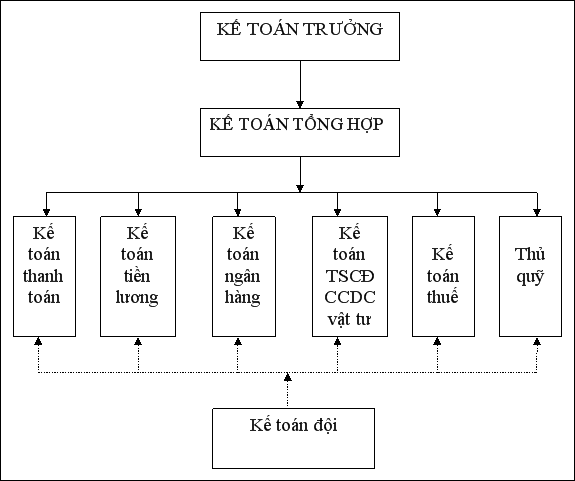

Sơ đồ 2. 3: Mô hình tổ chức bộ máy kế toán  51

51

2. 1. 3. 2Tổ chức hệ thống kế toán tại Công ty cổ phần tư đầu tư xây dựng E con: 55

Sơ đồ 2. 4: Hình thức Kế Toán Nhật ký chung 60

2.2 Thực tế về tổ chức kế toán chi phí sản xuất và tớnh giá thành sản phẩmtại Công ty cổ phần đầu tư xây dưng E Con: 63

2.2.1 Kế toán chi phí sản xuất tại Công ty cổ phần đầu tư xây dưng E Con: 63

2.2.2. Kế toán chi phí nguyên vật liệu trực tiếp: 64

2.2.2.1. Nội dung: 64

2.2.2.2. Tài khoản sử dụng: 65

Để tập hợp CPNVLTT, kế toán Công ty sử dụng TK621: Chi phí nguyên vật liệu trực tiếp, tài khoản này được mở chi tiết đối với từng công trình, hạng mục công trình. 65

2.2.2.3. Quy trình ghi sổ kế toán chi tiết: 65

Biểu 2-1: Bảng tổng hợp dự toán vật liệu 66

Biểu 2-2: Phiếu nhập kho 67

Biểu 2 - 3: Phiếu xuất kho 68

Biểu 2-4 : Bảng tổng hợp xuất vật liệu 70

Biểu 2-5 : Sổ chi tiết chi phí nguyên vật liệu trực tiếp 71

2. 2. 2.4. Quy trình ghi sổ tổng hợp : 72

Biểu 2 - 6 : Trích Sổ Nhật ký chung cho KT CPNVLTT 72

Biểu 2-7: Sổ cái chi phí nguyên vật liệu trực tiếp 73

2. 2. 3. Kế toán chi phí nhân công trực tiếp: 73

2. 2. 3.1. Nội dung: 74

2. 2. 3.2. Tài khoản sử dụng: 75

2. 2. 3.3. Quy trình ghi sổ kế toán chi tiết: 75

CễNG TY CỔ PHẦN ĐẦU TƯ 78

XÂY DỰNG - E CON 78

Số 1004 Đường Láng - Láng thượng - ĐĐ - HN 78

CT Đường Trường Sơn Đông 78

Biờ̉u 2 - 8:Trích Bảng chṍm cụng 78

Tháng 03 năm 2011 78

Biểu 2 - 9: Bảng thanh toán lương cho nhân viên 79

Biểu 2 - 10: Sổ chi tiết chi phí nhân công trực tiếp 80

2. 2. 3.4. Quy trình ghi sổ tổng hợp: 82

Biểu 2 - 11: Trích Sổ Nhật ký chung cho kế toán CPNCTT 82

Mẫu S03a-DN 82

(Ban hành theo QĐ số 15/2006/QĐ 82

Ngày 20/03/2006 của Bộ trưởng BTC) 82

Biểu 2 - 12: Sổ cái chi phí nhân công trực tiếp 83

Mẫu S03a-DN 83

(Ban hành theo QĐ số 15/2006/QĐ 83

2. 2. 4. Kế toán chi phí sử dụng máy thi công: 83

2. 2. 4.1. Nội dung: 84

2. 2. 4.2. Tài khoản sử dụng: 84

Biểu 2 - 13: Nhật trình xe máy do Công ty điều động 86

Biểu 2 - 14: Bảng thanh toán lương khối lái máy 88

Biểu 2 - 15: Bảng tổng hợp chi phí nhiên liệu 90

Biểu 2 - 16: Bảng tổng hợp chi phí sử dụng máy thi công 92

Biểu 2-17: Bảng theo dõi hoạt động ca máy 93

Biểu 2-18: Bảng tổng hợp CP máy thi công thuê ngoài 94

Biểu 2-19: Sổ chi tiết chi phí sử dụng máy thi công 96

SỔ CHI TIẾT TÀI KHOẢN 96

2. 2. 4.4. Quy trình ghi sổ tổng hợp: 98

Biểu 2 - 20:Trích Sổ Nhật ký chung cho kế toán CP sử dụng MTC 98

Biểu 2 - 21: Sổ cái chi phí sử dụng máy thi công 99

2. 2. 5. Kế toán chi phí sản xuất chung: 100

2. 2. 5.1. Nội dung: 100

2. 2. 5.2. Tài khoản sử dụng: 101

2. 2. 5.3. Quy trình ghi sổ kế toán chi tiết: 101

Chi phí nhân viên quản lý đội: 101

Biểu 2 - 22: Bảng kê trích nộp các khoản theo lương 102

Biểu 2 - 23: Bảng tính khấu hao thiết bị văn phòng 104

Biểu 2 - 24: Sổ chi tiết chi phí sản xuất chung 105

2. 2. 5.4. Quy trình ghi sổ tổng hợp: 105

Biểu 2 - 25: Trích Sổ Nhật ký chung cho kế toán CPSXC 106

Biểu 2 - 26: Sổ cái chi phí sản xuất chung 106

2. 2. 6. Kế toán tổng hợp chi phí sản xuất, kiểm kê, đánh giá sản phẩm dở dang: 107

2. 2. 6.1. Tổng hợp chi phí sản xuất: 107

Biểu 2 - 27: Sổ chi tiết chi phí sản xuất kinh doanh dở dang 108

2. 2. 6.2. Kiểm kê tính giá sản phẩm dở dang: 110

2. 3. Tính giá thành sản xuất của sản phẩm: 111

2. 3.1. Đối tượng và phương pháp tính giá thành: 111

2. 3.2. Quy trình tính giá thành: 112

Biểu 2-28: Thẻ tạm tính giá thành sản phẩm xây lắp 114

CHƯƠNG 3: 114

PHƯƠNG HƯỚNG VÀ GIẢI PHÁP 115

HOÀN THIỆN KẾ TOÁN CHI PHÍ SẢN XUẤT VÀ TÍNH GIÁ THÀNHSẢN PHẨM TẠICễNG TY CỔ PHẦNĐẦU TƯ XÂY DỰNG ECON 115

3.1. Đánh giá chung về thực trạng kế toán CFSX và tính giá thànhsản phẩm tại Công ty và phương hướng hoàn thiện: 115

3.1.1. Ưu điểm 116

Về mặt tổ chức quản lý: 116

Về tổ chức bộ máy kế toán: 116

Về tổ chức công tác kế toán chi phí sản xuất và tính giá thành sản phẩm: 117

Quy trình tính giá thành trong Công ty được tổ chức hết sức khoa học từ việc lập sổ chi tiết chi phí sản xuất kinh doanh TK621, TK622, TK623, TK627 cho từng công trình đến việc lập thẻ tính giá thành đảm bảo độ chính xác và chặt chẽ cao. 117

Về hình thức kế toán áp dụng: 117

Về chứng từ sổ sách: 118

Về mặt tổ chức sản xuất: 118

Về tổ chức công tác kế toán chi tiết: 119

Về cơ sở vật chất: 119

3.1.2. Những khó khăn còn tồn tại: 119

Về công tác tổ chức luân chuyển chứng từ: 119

Về kế toán chi phí nguyên vật liệu trực tiếp: 120

Về kế toán chi phí sử dụng máy thi công: 121

Về kế toán chi phí nhân công trực tiếp: 121

Về kế toán chi phí sản xuất chung: 122

Hiện tại Công ty sử dụng TK627 để tập hợp chi phí sản xuất chung của Công ty. TK627 sử dụng được chi tiết tương đối đầy đủ. Tuy nhiên do có nhiều tài khoản chi tiết nên có nhiều khoản mục chi phí dễ gây nhầm lẫn khi hạch toán. 122

Về công tác quản lý chi phí: 122

3.1.3. Phương hướng hoàn thiện: 123

3.2. Giải pháp hoàn thiện kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty cổ phần đầu tư xây dựng E CON: 124

Về phương pháp kế toán chi phí sản xuất và tính giá thành 124

Về chứng từ luân chuyển chứng từ: 124

Về sổ kế toán chi tiết: 125

Về công tác quản lý các khoản chi phí: 125

Chi phí nguyên vật liệu: 125

Hình thức khoán trong xây lắp thể hiện rất nhiều ưu điểm của nú. Nhưng bên cạnh đó, hình thức này cũng dẫn đến tình trạng chung là các tổ Đội trực tiếp thi công sẽ tìm cách để tiết kiệm chi phí để hưởng phần chênh lệch. Nếu chi phí nguyên vật liệu quá cao như hiện nay thì đội thi công phải chịu lỗ và cố gắng tìm cách mua các loại nguyên vật liệu có chi phí rẻ hơn nên thường chất lượng kém hơn; hoặc xấu hơn là các Đội không thể tiếp tục thi công. Điều này làm cho chất lượng và tiến độ thi công không được đảm bảo. 126

Chi phí nhân công: 127

3342 : Phải trả thợ thuê ngoài. 127

Chi phí sản xuất chung: 127

3.3. Điều kiện thực hiện kiến nghị hoàn thiện: 128

SV: Nguyễn Thị Phương Anh – lớp K37T

SV: Nguyễn Thị Phương Anh – lớp K37T

Những tài liệu gần giống với tài liệu bạn đang xem

Những tài liệu bạn đã xem

Hoàn thiện kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty cổ phần đầu tư xây dựng E Con

Chi phí sản xuất và tính giá thành sản phẩm là thước đo trình độ công nghệ sản xuất và trình độ quản lý của doanh nghiệp xây lắp. Dưới góc độ quản lý kinh tế vĩ mô, hạch toán đúng chi phí sản xuất, tính đúng giá thành sản phẩm sẽ giúp doanh nghiệp

docx Đăng bởi

mrlee177

Hoàn thiện kế toán chi phí sản xuất và tính giá thành sản phẩm tại Công ty cổ phần đầu tư xây dựng E Con

Chi phí sản xuất và tính giá thành sản phẩm là thước đo trình độ công nghệ sản xuất và trình độ quản lý của doanh nghiệp xây lắp. Dưới góc độ quản lý kinh tế vĩ mô, hạch toán đúng chi phí sản xuất, tính đúng giá thành sản phẩm sẽ giúp doanh nghiệp

docx Đăng bởi

mrlee177